shinichi Post author28/04/2020 at 2:19 pm 出所) 国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」および「NRI生活者1万人アンケート調査(金融編)」、「NRI富裕層アンケート調査」などからNRI推計。 超富裕層(資産 5億円以上) 8.4万世帯 0.2% 富裕層 (資産 1億円以上 5億円未満) 118.3万世帯 2.2% 準富裕層 (資産 5千万円以上 1億円未満) 322.2万世帯 6.0% アッパーマス層 (資産 3千万円以上 5千万円未満) 720.3万世帯 13.4% マス層 (資産 3千万円未満) 4,203.1万世帯 78.2% 資産 5億円以上 8.4万世帯 19.5万人 0.2% 資産 1億円以上 126.7万世帯 293.7万人 2.4% 資産 5千万円以上 448.9万世帯 1,040.7万人 8.4% 資産 3千万円以上 1,169.2万世帯 2,710.6万人 21.8% 資産 0円以上 5,372.3万世帯 12,455.0万人 100% Reply ↓

shinichi Post author28/04/2020 at 2:28 pm 野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計 ~ いずれも前回推計(2015年)から増加、今後、富裕層の次世代である「親リッチ」獲得競争が活発化 ~ 野村総合研究所 https://www.nri.com/jp/news/newsrelease/lst/2018/cc/1218_1 株式会社野村総合研究所(本社:東京都千代田区、代表取締役社長:此本臣吾、以下「NRI」)は、2017年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計しました。また、2018年2月~3月に、富裕層・超富裕層の子ども・孫である可能性が高い「親リッチ※1」を対象に、「NRI親リッチアンケート調査」を実施しました(有効回答684名)。 主な推計結果と調査結果は、以下のとおりです。 ■日本の富裕層・超富裕層の世帯数は、2015年を超えて2000年以降の最多に 預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると126.7万世帯で、内訳は、富裕層が118.3万世帯、超富裕層が8.4万世帯でした。 富裕層と超富裕層の合計世帯数は2013年から増え続け、2017年は126.7万世帯と、推計開始(2000年)以降最も多かった2015年の合計世帯数121.7万世帯から約5万世帯増加しました。 全国的な世帯数増加を反映して全階層で世帯数は増加していますが、2013年以降の景気拡大と株価上昇により、純金融資産が5,000万円以上1億円未満であった「準富裕層」と1億円以上5億円未満であった富裕層の多くが資産を増やし、それぞれ富裕層・超富裕層に移行する傾向が継続したことが要因と見られます。 ■富裕層・超富裕層の純金融資産総額も増加が続く 2015年から2017年にかけて、富裕層および超富裕層の純金融資産総額は、それぞれ9.1%(197兆円から215兆円)、12.0%(75兆円から84兆円)増加し、両者の合計額は9.9%(272兆円から299兆円)増えました。 富裕層および超富裕層の保有する純金融資産額の増加は、景気拡大と株価上昇によって富裕層および超富裕層の保有資産が拡大したことに加え、金融資産を運用(投資)している準富裕層の一部が富裕層に移行したためと考えられます。また、富裕層・超富裕層である親や祖父母からの相続や、生前贈与を受けて富裕層・超富裕層になった世帯、および自ら起業して新規株式公開(IPO)や事業売却により資産規模を拡大した世帯も増えていると考えられます。 ■「親リッチ」は金融リテラシーや金融情報感度が「非親リッチ」より高い アンケート結果によれば、親が富裕層・超富裕層である可能性の高い「親リッチ」において、金融リテラシーの水準が高い※2割合は男性が57%、女性が39%であり、「非親リッチ」※3よりも男性が21%ポイント、女性が19%ポイント高くなっています。また、金融情報感度※4が高い割合(親リッチの男性13%、女性10%)、および金利感応度※5が高い割合(同男性65%、女性65%)においても、親リッチは非親リッチよりも高くなっています。 親リッチは男女とも非親リッチと比較して金融リテラシーの水準、金融情報感度、金利感応度がいずれも高いため、FinTechやスマートフォンなどの新たなテクノロジーや端末を活用した金融サービスを積極的に取り入れる可能性が高いと考えられます。 ■「親リッチ」は家族との結び付きに対する意識が強い 家族との関係で、「親は精神的に頼りになる存在である」という考え方について、「そう思う」もしくは「どちらかといえばそう思う」と回答した割合は、親リッチの男性が89%、女性は87%で非親リッチをそれぞれ8%ポイント、6%ポイント上回りました。また「子どもの教育のためにはお金をおしまない」という考え方について、肯定的な考えをする親リッチは、男性が84%、女性は78%で、非親リッチをそれぞれ10%ポイント、8%ポイント上回りました。 これらの結果から、親リッチは男女とも、親への信頼・依存や子どもへの教育投資といった点において、家族との結び付きに対する意識が強いことがわかります。 親リッチの男性においては、「夫婦はお互い経済的に自立した方が望ましい」という考え方が64%で非親リッチを7%ポイント上回り、「自分または自分の配偶者が海外で就労することに抵抗感がある」とする親リッチの割合(男性53%、女性46%)は、非親リッチをそれぞれ13%ポイント、11%ポイント下回るという結果が得られました。親リッチの男性は、夫婦共働きや夫婦それぞれが貯蓄・資産運用を行うなど夫婦間の経済的自立について積極的であるほか、親リッチでは男女共に、海外での就労や海外生活に対して積極的なことがうかがわれます。 これらを踏まえると、富裕層・超富裕層である親や祖父母からの資産移転があり、かつ、新しいテクノロジーや考え方に対する受容性の高い親リッチが、今後の日本で消費や資産運用などの経済活動を牽引することが見込まれます。そして、人口や世帯数が減少に向かう中、新たな有望マーケットとして、将来の経済活動を担う親リッチ市場を獲得するための企業間競争が、今後活発化すると見られます。 Reply ↓

shinichi Post author28/04/2020 at 4:31 pm (sk) 純金融資産保有額が 5,000万円以上という世帯が、なんと448.9万世帯。日本の世帯の 8.4%が 5,000万円以上を持っていることになる。人数にして 1,000万人以上。 純金融資産とは「保有する預貯金、株式、債券、投資信託など金融資産の合計金額から、負債を差し引いた金額」だそうで、それが 5,000万円以上ってことは、資産は間違いなく 1億円以上。そういう人が 1,000万人以上って、日本って、なんて金持ちが多いんだって、そう思っていい。。。かもしれない。 Reply ↓

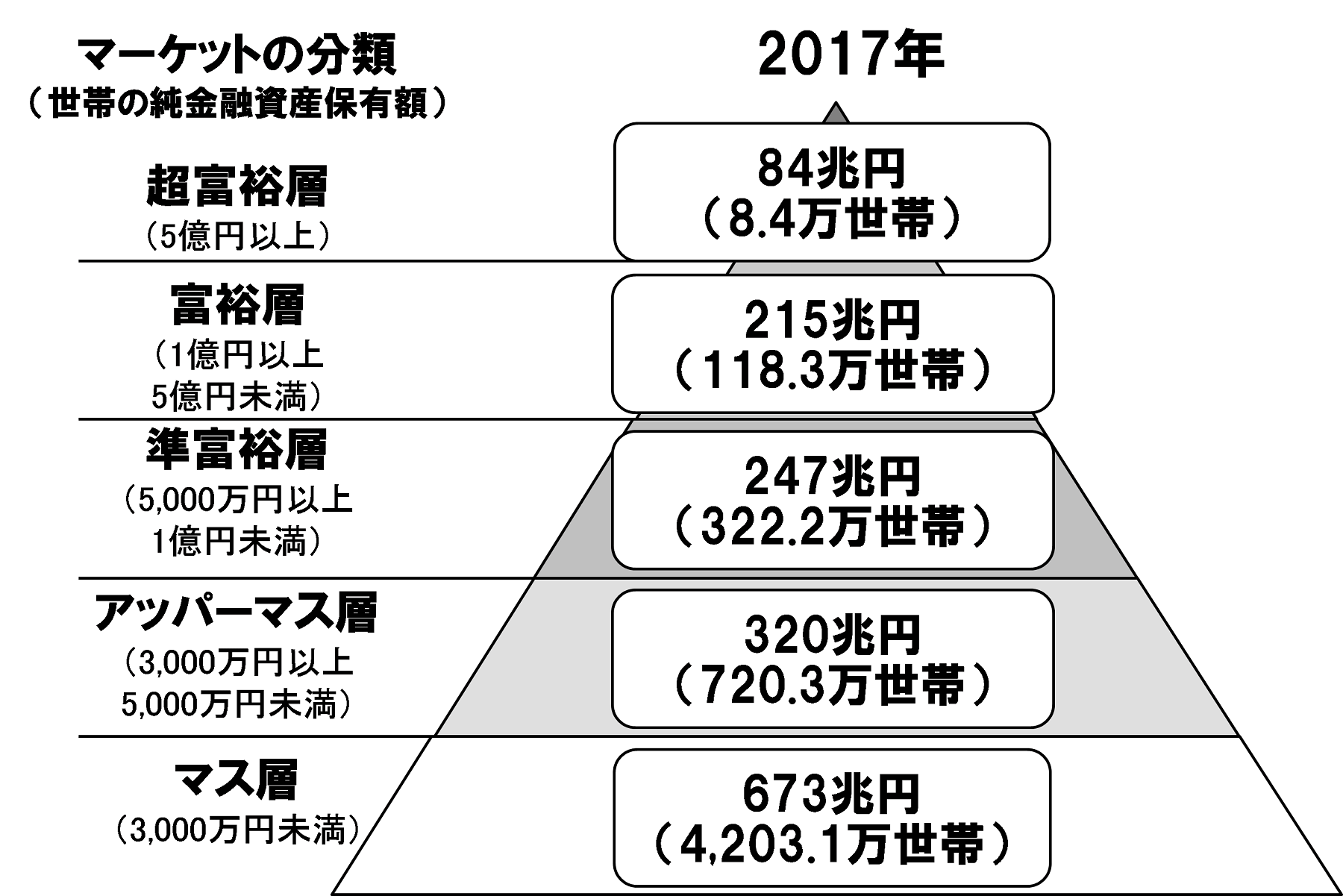

出所) 国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」および「NRI生活者1万人アンケート調査(金融編)」、「NRI富裕層アンケート調査」などからNRI推計。

野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計

~ いずれも前回推計(2015年)から増加、今後、富裕層の次世代である「親リッチ」獲得競争が活発化 ~

野村総合研究所

https://www.nri.com/jp/news/newsrelease/lst/2018/cc/1218_1

株式会社野村総合研究所(本社:東京都千代田区、代表取締役社長:此本臣吾、以下「NRI」)は、2017年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計しました。また、2018年2月~3月に、富裕層・超富裕層の子ども・孫である可能性が高い「親リッチ※1」を対象に、「NRI親リッチアンケート調査」を実施しました(有効回答684名)。

主な推計結果と調査結果は、以下のとおりです。

■日本の富裕層・超富裕層の世帯数は、2015年を超えて2000年以降の最多に

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると126.7万世帯で、内訳は、富裕層が118.3万世帯、超富裕層が8.4万世帯でした。

富裕層と超富裕層の合計世帯数は2013年から増え続け、2017年は126.7万世帯と、推計開始(2000年)以降最も多かった2015年の合計世帯数121.7万世帯から約5万世帯増加しました。

全国的な世帯数増加を反映して全階層で世帯数は増加していますが、2013年以降の景気拡大と株価上昇により、純金融資産が5,000万円以上1億円未満であった「準富裕層」と1億円以上5億円未満であった富裕層の多くが資産を増やし、それぞれ富裕層・超富裕層に移行する傾向が継続したことが要因と見られます。

■富裕層・超富裕層の純金融資産総額も増加が続く

2015年から2017年にかけて、富裕層および超富裕層の純金融資産総額は、それぞれ9.1%(197兆円から215兆円)、12.0%(75兆円から84兆円)増加し、両者の合計額は9.9%(272兆円から299兆円)増えました。

富裕層および超富裕層の保有する純金融資産額の増加は、景気拡大と株価上昇によって富裕層および超富裕層の保有資産が拡大したことに加え、金融資産を運用(投資)している準富裕層の一部が富裕層に移行したためと考えられます。また、富裕層・超富裕層である親や祖父母からの相続や、生前贈与を受けて富裕層・超富裕層になった世帯、および自ら起業して新規株式公開(IPO)や事業売却により資産規模を拡大した世帯も増えていると考えられます。

■「親リッチ」は金融リテラシーや金融情報感度が「非親リッチ」より高い

アンケート結果によれば、親が富裕層・超富裕層である可能性の高い「親リッチ」において、金融リテラシーの水準が高い※2割合は男性が57%、女性が39%であり、「非親リッチ」※3よりも男性が21%ポイント、女性が19%ポイント高くなっています。また、金融情報感度※4が高い割合(親リッチの男性13%、女性10%)、および金利感応度※5が高い割合(同男性65%、女性65%)においても、親リッチは非親リッチよりも高くなっています。

親リッチは男女とも非親リッチと比較して金融リテラシーの水準、金融情報感度、金利感応度がいずれも高いため、FinTechやスマートフォンなどの新たなテクノロジーや端末を活用した金融サービスを積極的に取り入れる可能性が高いと考えられます。

■「親リッチ」は家族との結び付きに対する意識が強い

家族との関係で、「親は精神的に頼りになる存在である」という考え方について、「そう思う」もしくは「どちらかといえばそう思う」と回答した割合は、親リッチの男性が89%、女性は87%で非親リッチをそれぞれ8%ポイント、6%ポイント上回りました。また「子どもの教育のためにはお金をおしまない」という考え方について、肯定的な考えをする親リッチは、男性が84%、女性は78%で、非親リッチをそれぞれ10%ポイント、8%ポイント上回りました。

これらの結果から、親リッチは男女とも、親への信頼・依存や子どもへの教育投資といった点において、家族との結び付きに対する意識が強いことがわかります。

親リッチの男性においては、「夫婦はお互い経済的に自立した方が望ましい」という考え方が64%で非親リッチを7%ポイント上回り、「自分または自分の配偶者が海外で就労することに抵抗感がある」とする親リッチの割合(男性53%、女性46%)は、非親リッチをそれぞれ13%ポイント、11%ポイント下回るという結果が得られました。親リッチの男性は、夫婦共働きや夫婦それぞれが貯蓄・資産運用を行うなど夫婦間の経済的自立について積極的であるほか、親リッチでは男女共に、海外での就労や海外生活に対して積極的なことがうかがわれます。

これらを踏まえると、富裕層・超富裕層である親や祖父母からの資産移転があり、かつ、新しいテクノロジーや考え方に対する受容性の高い親リッチが、今後の日本で消費や資産運用などの経済活動を牽引することが見込まれます。そして、人口や世帯数が減少に向かう中、新たな有望マーケットとして、将来の経済活動を担う親リッチ市場を獲得するための企業間競争が、今後活発化すると見られます。

(sk)

純金融資産保有額が 5,000万円以上という世帯が、なんと448.9万世帯。日本の世帯の 8.4%が 5,000万円以上を持っていることになる。人数にして 1,000万人以上。

純金融資産とは「保有する預貯金、株式、債券、投資信託など金融資産の合計金額から、負債を差し引いた金額」だそうで、それが 5,000万円以上ってことは、資産は間違いなく 1億円以上。そういう人が 1,000万人以上って、日本って、なんて金持ちが多いんだって、そう思っていい。。。かもしれない。