shinichi Post author16/01/2024 at 5:11 am 成功か、失敗か? 1990年代以降の日本の財政政策を検証する by オリヴィエ・ブランシャール https://bookplus.nikkei.com/atcl/column/041500053/122100254/ 日本の財政赤字をどう見るか 1990年代初頭以降の日本経済とその背後に存在する金融・財政政策は大失敗とみなされることもある。だが、実際には一応の成功と言ってよいと私は主張したい。それでも、高水準の債務が有する意味とリスクについては慎重に検討されなければならない。これが今回のテーマである。 失敗と判断される理由は明快だ。経済成長の伸び悩み、インフレ目標の未達、巨額な財政赤字、そして非常に巨大な公的債務が蓄積されていることである。1992年以降の経済成長率は、経済協力開発機構(OECD)諸国の平均2.0%に対して日本は平均0.8%である。財政政策は巨額の財政赤字と債務比率の着実な上昇を特徴としており、2020年の純債務比率はGDPの171%、総債務ではGDPの250%に達する。消費者物価指数のインフレ率は平均して0.3%で推移しており、目標の2%を大幅に下回っている。 しかし、この理由は見かけよりも弱いものだ。 日本の経済成長率の低下は、1995年から0%である人口増加率の低下、そして、労働力の増加は0.1%に留まることを主に反映したものだ。労働者1人当たりの生産で見た生産性の伸びは0.6%であり、米国の1.6%を下回るものの、EU19(前回のEU加盟国の拡大以前のEU加盟の先進19カ国)の0.5%とほとんど同じである。時間当たりの生産で見た生産性の伸びは1.3%で、EU19の1.0%を上回るが、やはり米国の1.7%には及ばない。 失業率は低水準である。(その10年前に生じた)バブル崩壊の影響で上昇を続け、最初は2001年に、その後は世界金融危機の際の2009年に、2度に渡って5%に達したが、2021年には2.8%と、1990年の2.1%に近い値まで時間をかけて戻っている。 インフレは目標である2%を大幅に下回り、1992年以降の消費者物価指数のインフレ率の平均0.3%を中心に、多少のインフレと多少のデフレの時期を繰り返してきた。これはどのように解釈できるだろうか。フィリップス曲線の関係から、インフレ予想が安定していれば、予想インフレ率より低いインフレ率は失業率が自然失業率を上回っていること、つまりマイナスの需給ギャップが存在することを意味する。 しかし、インフレ予想に関するエビデンスは、インフレ予想がインフレ目標の値よりも低く、平均して1%程度で推移していることを示唆しているものの、それでも実際のインフレ率ほどには低くない。このことは、平均して生産は潜在水準を下回るが、それに近い水準に留まってきたことを示唆している。 しかし、この間、大規模な財政赤字が継続し、公的債務が大幅に増加したことは事実である。この点に議論を移そう。 政府が財政赤字を活用する2つの理由 政府が財政赤字を活用する理由は少なくとも2つ存在する。1つは意図的でない理由であり、逆風となるショックやトレンドに直面し、公共支出をカバーするほど十分な収入を確保できなくなるためである。もう1つは意図的なものである。民間需要の低迷に直面し、需要や生産を維持するために財政赤字を活用するからだ(自動安定化装置はそれらの2つの組み合わせだ)。つまり、論点は、1990年以降の日本の財政政策が、この2つ理由のいずれに特徴づけられているかということだ。 1990年以降の日本のプライマリーバランス(PB)の赤字の推移をGDP比率で示したものが図表である。 1990年代には第一の理由が中心的であったことは明らかだ。1990年の3%のプライマリーバランスの黒字から1998年の10%近いプライマリーバランスの赤字に急変したのは、バブル崩壊後の経済成長率の劇的な低下(1980年代の4.3%から1990年代の1.3%)が基本的な要因であった。しかし、高齢化はこの間継続して財政にとって重要かつ悪化の要因となってきた。65歳以上の人口比率は倍増して2021年には30%に達し、医療費と老後の支出圧力が着実に増加している。歴代の政権にとって支出増に並行して増税を行うことは困難であり、意図しない財政赤字が発生し、それを削減しようとしてきた。 同時に、政府は民間需要の低迷の中で需要と生産を維持する必要性と、財政赤字を縮小することによるマクロ経済上のリスクも認識している。 この2つの目標の間の緊張が、やや矛盾しつつも、とはいえ、珍しくはない結果をもたらしている。1990年代には、債務増加抑制と需要維持の相反から、引き締めと緩和を交互に繰り返すストップ・アンド・ゴー型の政策がとられた。1995年の大幅な財政拡張に続いて1996年と1997年には緊縮財政が進められた。 2000年以降、図表に示すように、政府は10年後のプライマリーバランスを均衡させる目標を設定し始めた。これは、需要を支える必要性とは独立して、その後10年間、毎年0.6%から0.8%の規模でプライマリーバランスの赤字を着実に削減することを意味するものだ。 このアナウンスされた目標経路は、実際には言葉以上のものであった。図表を見ると、世界金融危機とコロナ危機による負のショックがそれぞれ大幅なプライマリーバランスの赤字の増大を招いたことを除けば、歴代の政権によってアナウンスされた目標経路の近くを実際に推移してきたことが理解できる。しかし、この2つの危機によってプライマリーバランスの赤字が大幅に拡大し、当初の巨額なプライマリーバランスの赤字比率からの調整がリセットされた。 安倍晋三元首相による2017年の以下の発言は、債務削減の望ましさとマクロ経済の安定化の必要性とのバランスに関する近年の政府の認識を示す好例だ。 「例えばPBというのは、思いっ切り、例えば来年度予算を、じゃ半額にしますよと言ったら、これはPBというのは黒字化するんですよ。黒字化した瞬間、日本経済は死んだような状況になって、その翌年から悲惨なことが起こっていくわけであります」 日本の現政権は、(r-g)≤0 (経済成長率が金利を上回る状況)という事実と合わせて必要に応じて需要を維持するために赤字を計上する可能性があることを明言しており、政府がある程度の赤字を計上しながら債務比率を安定させる、あるいは減少させることが可能である。前財務事務次官の言葉を引用しよう。 「財政を健全化するためには、金利ボーナス期間(引用者注:経済成長率が金利を上回る期間を「金利ボーナス期間」と呼んでいる)に、単年度収支の赤字幅を十二分に(正確に言えば、少なくとも「成長率-金利」の黒字幅以内にまで)縮めて行かねばなりません。そうすれば財政のさらなる悪化はなんとか回避できます。それが日本の目指すべきボトム・ライン(最低限の目標)であり、王道なのです」 需要維持と債務削減の緊張関係は現在も存在している。2020年のプライマリーバランスの赤字が8.4%であり、日銀が依然として実効下限制約に拘束される中で、先の引用が2025年度までにプライマリーバランスを黒字化するという目標と整合的かどうかは疑問だ。実際、IMF(国際通貨基金)が予測する2025年の日本のプライマリーバランス(ただし、社会保障基金を含む)はマイナス2.0%である。 全体として、財政政策と金融政策の組み合わせ、すなわち、(一部は意図的でなく、一部は意図的である)大幅な財政赤字、他方では実効下限制約での金融政策が、慢性的に低迷する民間需要の中で日本の生産を潜在水準近くにまで維持したと捉えることもできるだろう。この点で、日本は十分に成功したと言える(繰り返すが、実際に起こった事柄とは別の可能性において何が起こり得たかを知ることは困難だ)。 Reply ↓

shinichi Post author16/01/2024 at 5:11 am 21世紀の財政政策 低金利・高債務下の正しい経済戦略 by オリヴィエ・ブランシャール 長期に及ぶ低金利、目標に到達しないインフレと低成長……。金融政策が実効下限制約に直面する中で、本当に必要な経済政策とはいかなるものか。マクロ経済学の世界的権威が、経済の安定化に向けて、財政政策の役割を明らかにする。 財政政策については2つの対立する見方がある。1つは高水準の債務から債務削減を絶対的な優先事項とするものであり、もう1つは低金利を理由に財政には余地があり、債務の増加も排除すべきではないとするものだ。 一方、本書では、低金利は債務の財政面の費用だけでなく、債務の厚生面での費用も低下させるとして、低金利によって金融政策の余地が縮小する中で、財政政策をマクロ経済の安定化のために活用することの利点を提唱する。 日本は現在の金融政策や財政政策を続けることができるのか。財政破綻、金利上昇のリスクをどう見るか。日本が長期停滞を脱するための正しい方向性とは? 今後の日本のマクロ経済政策の方向性の輪郭を説得的に示し、1990年代以降の日本の金融政策と財政政策について丁寧に分析。近年進められているマクロ経済政策の再検討において決定版となる一冊。 Reply ↓

成功か、失敗か? 1990年代以降の日本の財政政策を検証する

by オリヴィエ・ブランシャール

https://bookplus.nikkei.com/atcl/column/041500053/122100254/

日本の財政赤字をどう見るか

1990年代初頭以降の日本経済とその背後に存在する金融・財政政策は大失敗とみなされることもある。だが、実際には一応の成功と言ってよいと私は主張したい。それでも、高水準の債務が有する意味とリスクについては慎重に検討されなければならない。これが今回のテーマである。

失敗と判断される理由は明快だ。経済成長の伸び悩み、インフレ目標の未達、巨額な財政赤字、そして非常に巨大な公的債務が蓄積されていることである。1992年以降の経済成長率は、経済協力開発機構(OECD)諸国の平均2.0%に対して日本は平均0.8%である。財政政策は巨額の財政赤字と債務比率の着実な上昇を特徴としており、2020年の純債務比率はGDPの171%、総債務ではGDPの250%に達する。消費者物価指数のインフレ率は平均して0.3%で推移しており、目標の2%を大幅に下回っている。

しかし、この理由は見かけよりも弱いものだ。

日本の経済成長率の低下は、1995年から0%である人口増加率の低下、そして、労働力の増加は0.1%に留まることを主に反映したものだ。労働者1人当たりの生産で見た生産性の伸びは0.6%であり、米国の1.6%を下回るものの、EU19(前回のEU加盟国の拡大以前のEU加盟の先進19カ国)の0.5%とほとんど同じである。時間当たりの生産で見た生産性の伸びは1.3%で、EU19の1.0%を上回るが、やはり米国の1.7%には及ばない。

失業率は低水準である。(その10年前に生じた)バブル崩壊の影響で上昇を続け、最初は2001年に、その後は世界金融危機の際の2009年に、2度に渡って5%に達したが、2021年には2.8%と、1990年の2.1%に近い値まで時間をかけて戻っている。

インフレは目標である2%を大幅に下回り、1992年以降の消費者物価指数のインフレ率の平均0.3%を中心に、多少のインフレと多少のデフレの時期を繰り返してきた。これはどのように解釈できるだろうか。フィリップス曲線の関係から、インフレ予想が安定していれば、予想インフレ率より低いインフレ率は失業率が自然失業率を上回っていること、つまりマイナスの需給ギャップが存在することを意味する。

しかし、インフレ予想に関するエビデンスは、インフレ予想がインフレ目標の値よりも低く、平均して1%程度で推移していることを示唆しているものの、それでも実際のインフレ率ほどには低くない。このことは、平均して生産は潜在水準を下回るが、それに近い水準に留まってきたことを示唆している。

しかし、この間、大規模な財政赤字が継続し、公的債務が大幅に増加したことは事実である。この点に議論を移そう。

政府が財政赤字を活用する2つの理由

政府が財政赤字を活用する理由は少なくとも2つ存在する。1つは意図的でない理由であり、逆風となるショックやトレンドに直面し、公共支出をカバーするほど十分な収入を確保できなくなるためである。もう1つは意図的なものである。民間需要の低迷に直面し、需要や生産を維持するために財政赤字を活用するからだ(自動安定化装置はそれらの2つの組み合わせだ)。つまり、論点は、1990年以降の日本の財政政策が、この2つ理由のいずれに特徴づけられているかということだ。

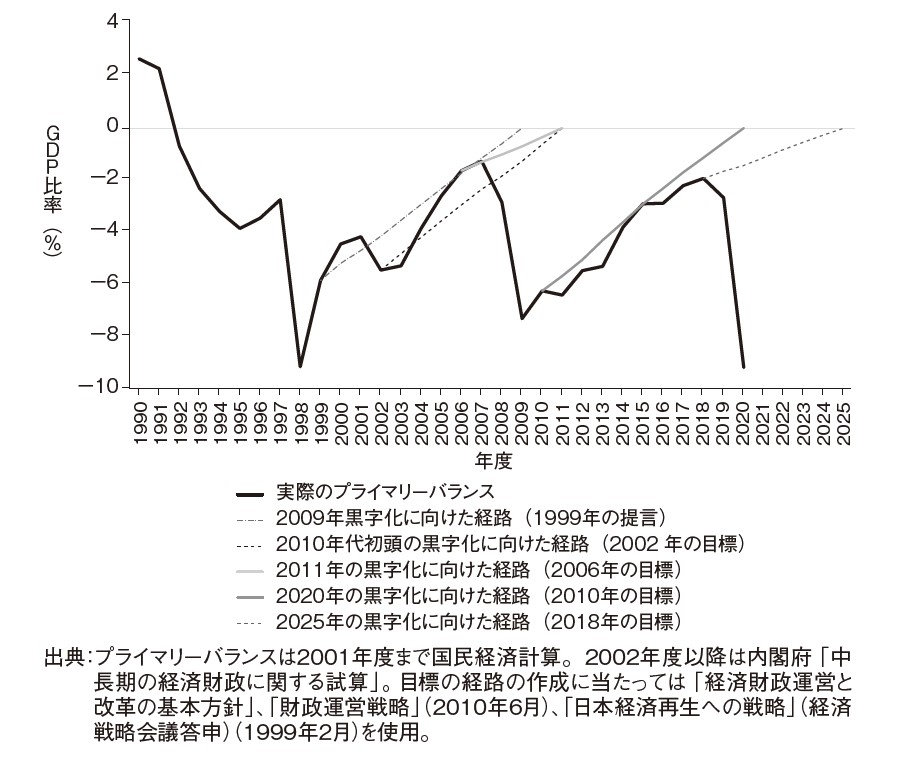

1990年以降の日本のプライマリーバランス(PB)の赤字の推移をGDP比率で示したものが図表である。

1990年代には第一の理由が中心的であったことは明らかだ。1990年の3%のプライマリーバランスの黒字から1998年の10%近いプライマリーバランスの赤字に急変したのは、バブル崩壊後の経済成長率の劇的な低下(1980年代の4.3%から1990年代の1.3%)が基本的な要因であった。しかし、高齢化はこの間継続して財政にとって重要かつ悪化の要因となってきた。65歳以上の人口比率は倍増して2021年には30%に達し、医療費と老後の支出圧力が着実に増加している。歴代の政権にとって支出増に並行して増税を行うことは困難であり、意図しない財政赤字が発生し、それを削減しようとしてきた。

同時に、政府は民間需要の低迷の中で需要と生産を維持する必要性と、財政赤字を縮小することによるマクロ経済上のリスクも認識している。

この2つの目標の間の緊張が、やや矛盾しつつも、とはいえ、珍しくはない結果をもたらしている。1990年代には、債務増加抑制と需要維持の相反から、引き締めと緩和を交互に繰り返すストップ・アンド・ゴー型の政策がとられた。1995年の大幅な財政拡張に続いて1996年と1997年には緊縮財政が進められた。

2000年以降、図表に示すように、政府は10年後のプライマリーバランスを均衡させる目標を設定し始めた。これは、需要を支える必要性とは独立して、その後10年間、毎年0.6%から0.8%の規模でプライマリーバランスの赤字を着実に削減することを意味するものだ。

このアナウンスされた目標経路は、実際には言葉以上のものであった。図表を見ると、世界金融危機とコロナ危機による負のショックがそれぞれ大幅なプライマリーバランスの赤字の増大を招いたことを除けば、歴代の政権によってアナウンスされた目標経路の近くを実際に推移してきたことが理解できる。しかし、この2つの危機によってプライマリーバランスの赤字が大幅に拡大し、当初の巨額なプライマリーバランスの赤字比率からの調整がリセットされた。

安倍晋三元首相による2017年の以下の発言は、債務削減の望ましさとマクロ経済の安定化の必要性とのバランスに関する近年の政府の認識を示す好例だ。

「例えばPBというのは、思いっ切り、例えば来年度予算を、じゃ半額にしますよと言ったら、これはPBというのは黒字化するんですよ。黒字化した瞬間、日本経済は死んだような状況になって、その翌年から悲惨なことが起こっていくわけであります」

日本の現政権は、(r-g)≤0 (経済成長率が金利を上回る状況)という事実と合わせて必要に応じて需要を維持するために赤字を計上する可能性があることを明言しており、政府がある程度の赤字を計上しながら債務比率を安定させる、あるいは減少させることが可能である。前財務事務次官の言葉を引用しよう。

「財政を健全化するためには、金利ボーナス期間(引用者注:経済成長率が金利を上回る期間を「金利ボーナス期間」と呼んでいる)に、単年度収支の赤字幅を十二分に(正確に言えば、少なくとも「成長率-金利」の黒字幅以内にまで)縮めて行かねばなりません。そうすれば財政のさらなる悪化はなんとか回避できます。それが日本の目指すべきボトム・ライン(最低限の目標)であり、王道なのです」

需要維持と債務削減の緊張関係は現在も存在している。2020年のプライマリーバランスの赤字が8.4%であり、日銀が依然として実効下限制約に拘束される中で、先の引用が2025年度までにプライマリーバランスを黒字化するという目標と整合的かどうかは疑問だ。実際、IMF(国際通貨基金)が予測する2025年の日本のプライマリーバランス(ただし、社会保障基金を含む)はマイナス2.0%である。

全体として、財政政策と金融政策の組み合わせ、すなわち、(一部は意図的でなく、一部は意図的である)大幅な財政赤字、他方では実効下限制約での金融政策が、慢性的に低迷する民間需要の中で日本の生産を潜在水準近くにまで維持したと捉えることもできるだろう。この点で、日本は十分に成功したと言える(繰り返すが、実際に起こった事柄とは別の可能性において何が起こり得たかを知ることは困難だ)。

21世紀の財政政策

低金利・高債務下の正しい経済戦略

by オリヴィエ・ブランシャール

長期に及ぶ低金利、目標に到達しないインフレと低成長……。金融政策が実効下限制約に直面する中で、本当に必要な経済政策とはいかなるものか。マクロ経済学の世界的権威が、経済の安定化に向けて、財政政策の役割を明らかにする。

財政政策については2つの対立する見方がある。1つは高水準の債務から債務削減を絶対的な優先事項とするものであり、もう1つは低金利を理由に財政には余地があり、債務の増加も排除すべきではないとするものだ。

一方、本書では、低金利は債務の財政面の費用だけでなく、債務の厚生面での費用も低下させるとして、低金利によって金融政策の余地が縮小する中で、財政政策をマクロ経済の安定化のために活用することの利点を提唱する。

日本は現在の金融政策や財政政策を続けることができるのか。財政破綻、金利上昇のリスクをどう見るか。日本が長期停滞を脱するための正しい方向性とは?

今後の日本のマクロ経済政策の方向性の輪郭を説得的に示し、1990年代以降の日本の金融政策と財政政策について丁寧に分析。近年進められているマクロ経済政策の再検討において決定版となる一冊。